今更ですが「Go To EATキャンペーン(ポイント事業)」の総括を - その2

時期を逸した「Go To EAT(ポイント事業)」の総括記事です。

その1 では「自分がどういう風にポイントを貯めて使ったかの実績」を示しました。

今回は

- その集計結果と分析

- 「政策」としての評価

など、書いていきたいと思います。

ポイント「貯める」「使う」の実績

- 「ポイント貯める」期の実績

- 「ポイント使う」期の実績

を予め確認下さい。

総じての集計と分析

食事代 27,881円 を使うことにより、ポイントとして得られたのは 22,500円 相当となりました。

単純に「Go To EAT(ポイント事業)を使って得をした」といえば、これを指すことになります。

ただし、ポイントを使う際に、追加出費として 5,143円 を使ってしまっています。

また、グルメサイトによっては「一回の予約ごとに50ポイント付与」などあるのですが、ポイントを使う際には「区別無く使ってしまってる」ため、2,099円 分のポイントを使っています。

このポイント消費も支出と捉えるならば、ポイントを貯める・使うの期間中で、48回 の食事をし、早計 35,123円 の支出となっています。

そして「食事一回」をみれば、平均 732円 で、「ポイント無しで食事していた場合の平均額」は 1,200円 となり、差額は 469円で、これが「Go To EAT(ポイント事業)で一食ごとに得した金額」と言えそうです。

単純に考えれば、

一食1,000円使えば1,000円得し、次の食事で1,000円使える=一食500の節約

と「一食1000円想定なら500円節約になるのが理想」のはずです。

一食で数十円ロスしているものの、論理値に近い節約が出来ていると(贔屓目にみて)言えそうです。

さらに「得を取る」可能性はあったのか

これ以上の「得を取る」ためには、

- 11月からの参入でなく、10月からガッツリ予約とポイント取得を行う

- ポイントを使う際に「一食500円」など、取得時より安い金額で食事をし、回数を稼ぐ

などが考えられますが、

- 早期終了が読めなかった

- 期間中に「営業自粛」などで店が早く閉店してしまい、ポイント利用の計画がタイトとなりそう

ということから、狙っても難しかったのかな、と思います。

「政策」としての評価

数値からは解らないことですが、自分は「サイドFIREを目指す前」から 外食はほぼしない 人格です。

何もなければ、この5ヶ月(2020/11〜2021/03)は「外食0回」だったと思います。

そんな人間に 「0 → 48回も外食へと駆り出した」 というのは、「とんでもなく優秀な飲食業刺激策」 と言えるのではないでしょうか。

一方で、

- ちょうど「外出するのを批判される時期」に実施し、時期が悪かった

- 半月程度で予算が尽き、盛り上がる前に終わった

というのは、「効果の最大化」に対する大失敗だと思われるところは、残念と言わざるを得ません。

また、経済産業省の思惑だろうとは思いますが、

- なぜか「特定グルメサイト」の利用が促進される

- 「特定ポイントサイト」に登録してないような「町の食堂」は救わない

というところは、もやもやするものがありました。

救うべきは「コロナ禍でも大した打撃を受けない」「そんなに危機に貧していない」特定グルメサイトでは無いはずです。

本来は、上記のような「町の食堂」こそがピンチで潰れかけているはずで、「ITに強くある程度儲かってるチェーン店やお高い居酒屋だけに利する」という策は、飲食業の中でも選別が行われている感じがしました。

もう片方のキャンペーンである「Go To EAT(食事券)」事業も、盛り上がった記憶もありませんし、やはり「Go To EAT(ポイント事業)」のほうが人気があり、しっかりやっていれば効果があっただろう、というのが僕の個人的感想です。

で、あるのであれば今こそ、ブラッシュアップした二度目の「Go To EAT(ポイント事業)」を検討・実施していただきたく切に願うところです。

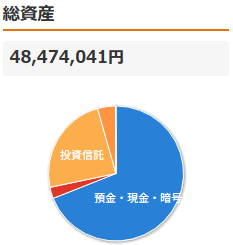

本日の資産

前日比 +152,563 です。…何があった!?

- 株・投資信託:

+4,000 - WealthNavi:

+46,888 - 仮想通貨:

+104,276

仮想通貨とWealthNaviですね。

瞬間最大風速だと思うので、明日くらいには同じくらい戻してそうです。

今更ですが「Go To EATキャンペーン(ポイント事業)」の総括を - その1

この記事も閑話休題、過去の出来事の総括を行いたいと思います。

なぜ今更こんなことを?

この記事を読んで頂いている皆様にも、「今更なぜこんなテーマで記事を書くの?」と疑問の方もいらっしゃると思います。

このテーマ自体は「いつか書きたい!」と思っていたのですが…

- 当時「外食警察」や「Go To EAT否定勢」が多く、書くのをはばかられた

という「感情的な怯え」があり、書くタイミングを見計らっていたのです。

緊急事態宣言も解除され、主要都市の新型コロナ患者も落ち着いており、なんであれば「2度目のGo To EATキャンペーンの検討に入っている」とも言われるこの時期なので、やっとこさ書こうと思い立ちました。

「Go To EATキャンペーン」とはどういうものだったのか

Go To EATキャンペーン とは、「コロナ禍により飲食業を支援するため、政府が打ち出した景気刺激策」です。

大きく2つに解かれており、

という構成でした。

僕は「食事券のほうには魅力を感じなかった」という理由で参加しなかったので、この記事では「Go To EAT(ポイント事業) 」のみを扱います。

「Go To EAT(ポイント事業) 」は「グルメサイト(例:食べログ、ぐるなび等)で食事を予約すると、グルメサイトのポイントが1000円分付与される」というものです。

ですが、開始早々「やり様によっては無限にポイントを増やせてしまう」という、通称トリキの錬金術師 が話題になり「1000円以上食事しないとポイント出さない」など、ルールの変更が成されました。

また、2020年10月に始まったにもかかわらず、一ヶ月半程度経過した11月半ばには 予算を使い切って新規予約は終了 してしまいました。

僕の運用実績

多くのグルメサイトで「食事してからポイントが付与されるまで最低でも2週間ほどかかる」ルールです。

僕は、開始してから一ヶ月後の11月から「Go To EAT(ポイント事業) 」に参加しましたが、前述の通り「11月半ばには新規予約を終了」となってしまったため、

- 自分のお金を使い「ポイント貯める」期間

- 溜まったポイントを使う「ポイント使う」期間

という風に「期間がキレイ別れて」しまい、「ポイントを使って食事しポイントを貯める」のような「永久機関フィーバータイム」は体験できませんでした。

「ポイント貯める」期の実績

駆け込み予約により「ポイント付与期間中に予約できた」のは、12月末までの24回分の食事でした。

そのうち、青で塗られてる2回分のみ「ポイントを使って食事しポイントを貯める」が間に合った回です。

11月にはもう「ポイント付与には1000円以上の食事が必要(昼食は500円以上で500円付与)」というルールが設定されていたため、できるだけ「食事代1000円ギリギリを狙う」をしたかったのですが、そう上手く行かずだいたい1,500円程度の食事代になってしまいました。

その中でも、備考に 大失敗 と書かれているものは調整を失敗したもので、「

- コース料理だけの店で最低が2,780円(最低額の3倍近く)

- 1,000円に届かなかったためノーポイント

は、事前の調べが足らず勿体無いことをしたと後悔しました。

「ポイント使う」期の実績

青で塗られてる2回は、前述の「ポイントを使って食事しポイントを貯める」に間に合った回です。

ポイントを使う際は、「ポイントと食事の会計額が同じ」である場合が、最も節約となり、

- 予め指定した利用ポイントより会計額が安いと、ポイントをロスしてしまう(還元処理をしてくれない場合も多い)

- 予め指定した利用ポイントより会計額が高いと、さらに現金を消費してしまう

となります。

そのため「予め料理を決め、価格を調べ、消費税を計算し、ジャストになるようにポイントを指定する」…をやるべきだったのですが、

- 面倒だとサボる

- ポイント期限の近くになると、使い切るためにドンブリ勘定でポイント指定している

をやってしまい、会計時に払う追加出費が多くなっています。

…こういう性格は、「サイドFIREを目指す」にも良くないなぁ。

データを拾ってみましたが…

この記事を書くという予定は、「ポイント貯める・使う」の期間中の後半くらいに思いついたことで、それ以前は「レシートの保存」や「記録する」ことを細かくしていなかったため、今回のデータ収集はちょっと骨を折りました。

次回 は、この結果を分析、そして「政策としてどうだったのか」などを書いていきたいと思います。

本日の資産

前日比 +34,035 です。

生活費の出費が1万近くあるのに、何で増加したのでしょうか。

- 株・投資信託:

+18,835 - WealthNavi:

+13,580 - 仮想通貨:

+6,409

ここらへんが「のきなみプラス」だったことが、出費を相殺してなおプラスに成ってる理由雨ですね。

毎日こうならいいのになぁ。

地理的アービトラージも同時に目標とします

先日書きました FIRE 最強の早期リタイア術 を読んだ経験から、気になった概念と可能性について、考え始めたので記事にしてみます。

「地理的アービトラージ」という概念

地理的アービトラージ (Geographic arbitrage) というのは、自分の理解で端的に言えば…

海外の物価の安い国で暮らし、生活費を安く抑える

と言って間違いではなさそうです。

「地理的アービトラージ」に触れている記事には、以下がありました。

- FIRE の Geographic arbitrage (地理的アービトラージ)

- 地理的アービトラージは日本人に有利!最速で早期リタイアを実現する方法

- 地理的アービトラージとは?物価の安さを利用して資産を一気に増やす方法

なるほど、衛生許容度や健康面について「そんな上手くいかないぞ!」と警鐘を鳴らしている記事も見受けられますね。

僕「地理的アービトラージ」も並行して目指します

FIRE 最強の早期リタイア術 を読んだ際に出てきた言葉で、本の中では「地理的アービトラージFI」とFIREの一種として説明している感じでした。

自分としては「サイドFIREの加速装置」として、サイドFIREが成る前に、「地理的アービトラージ」生活も目指していきます。

構想も構想ですが…「月8万円くらいで暮らせる設計」が、それで実現できるならば、迷わずGOです。

そこでの生活レベルが「今のレベルかちょい下」くらいまでなら、躊躇はしません。

「サイドFIRE」を目指すに対し、その「確立があがる」「時短になる」可能性のものは、ことごとく加味していく構えです。

それに、元々

- 主業も副業(このブログです…収益出てませんが)もIT系でPCとネット回線さえ在ればなんとかなる

- 独身である

- 賃貸かつ今住んでる土地にはこだわりがない

- 生活レベルがそんなに高くない(5000万溜まったのも節約だし)

という自分にとって、凄く向いていると思うのです。

「サイドFIREを目指す」「そのためのブースター」という観点なら、これは「手段」であって「目的」ではない…はずです。

しかし、日本語もおぼつかない自分は、さらに「”地理的アービトラージ”自体を目指す」として、前段の一つの目標として取り組みたいと思います。

ざっくりしとした計画

住む所

フィリピン

にしようかな、と考えています。 マニラかセブかは決めあぐねていますが、情報収集をもって決めようと思います。

一応、候補としては…

- タイ

- 台湾

- ベトナム

なども考えたのですが、

- 物価の安さ

- 英語が使える

- 外食文化である(家で食べない)

というところを「自分に合ってるな」と思い、フィリピンとしました。

…英語できないんですけどね。

時期

自分は「自分を信じていない」です。こんな「思い付きベース」で考えたこと、上手く行くわけありません。

ですので「小さくコケる」ことがしたい…ということで

2023年中に「下見」として、フィリピンに一ヶ月住んでみる

を目標とします。

時間の設定は「ここらへんで、仕事を一回整理する」計画があり、このタイミングで「仕事をゼロ」にしようと想っています。

「地理的アービトラージ」…自体をするために準備していくこと

「サイドFIRE」を目指す、ために「地理的アービトラージ」を目指す…というような「やることの入れ子」が厳しくなっていますが…そのための準備を今からしていこうと考えています。

- 情報収集

- 引っ越し

- 英語や現地語の「日常想定」の勉強

- ビザや資金の準備

くらいは、必須でしょうか。

逆算すると、「2年弱しかない」ので、言語の勉強らへんがネックですかね。

でも「近所で買い物する」「ビザの更新を現地で出来る」くらいに絞れば、頑張れるかなとも。

また「引っ越し」はなぜ入っているのか、という話なのですが…。

「海外を拠点とする」けれど「日本に籍を置く」ために「ほぼ荷物と維持したいものだけを置く住居」をキープしておきたいと考えます。

今の住処は「モノ多い」「広すぎる」ので、「最低限の小さな賃貸」に引っ越そうと考えています。

そして、この2年間にも「物価リスク」「地勢的(政治的)リスク」については、情報収集を絶えずしておかないといけないな、と考えています。

引退すると伝わってきてますが、フィリピンのドゥテルテ大統領は割と武闘派であることから、治安の上下は在ると思います。

それと関連する場合もしない場合もありますが、物価上昇があったらそもそも「意味がなくなる」ので、非常に重要な要素です。

場合によっては、次点の候補だった「タイ」「台湾」などに変更する必要が在るかも知れません。

ちょっと「ジャストアイディア」すぎますけど…

本一つ読んで、かつその中で出てきた一節を元に「これだ!」って思い立ったわけですが…。

ここから「調べていく」「詳細を詰めてく」するわけですが、割と「期限は近い」が「準備がかかる」ものかなと思います。

読んでいただいているのに恐縮ですが…内容もわりと「フワッと」してますしね。

なんとなーくこのブログが2年くらい続いて、この話がでてこなくなったなぁと思った読者さんで、なんとなーく気になった方は

「ねぇ、あの話どうなったの?」

と聞いてくれれば、困窮しながら言い訳を始める可能性があります。

本日の資産

前日比 -8,378 です。

が、全体の変化から考えて、中の値動きは割とでした。

- 株・投資信託:

-30,000 - 仮想通貨:

-16,680 - WalthNavi:

+62,509 - FX(トラリピ):

-27,586

株は「個別株」、FXは円安で足を引っ張っています。

トラリピ…もう一度確定して辞めてしまいましょうかね。月末くらいに判定しましょう。

二度目の新型コロナワクチンを接種してきました

ちょっとサイドFIREやブログの話から外れた閑話休題となりますが、速報性のあるものでかつ「自分の備忘録」として、記事を上げます。

基礎データ

- 接種ワクチン種: ファイザー

- 接種日: 2021/09/18, 10/09 の二回

- 接種当時の体温: 36.5度

- 現在の経過時間: 二回目の接種から 62時間(3日以上)経過

二回目にあたっての準備

基本的には、 厚生省の出しているチラシ を元に準備しました。

薬に関してのみ、ドラッグストアで薬剤師の方にそのチラシを見せ、ワクチン種も伝えた上で、薬を選んで貰いました。

これらを「肩より下に置いてる」状況です。(腕が上がらなくなる、ということを教えてくれた方がいたので)

これらプラス元からあった備蓄食糧があります。

情報源としては、Twitterや親しい先駆の方からの情報です。

ワクチン別の情報

自分のは、

にありますが、それ以外の種類を接種する方に 厚生省の説明ページ に、多くの資料(PDF等)が掲載されています。

接種後当日の状況

- 夕方(6時間後)の体温: 36.6

筋肉痛みたいな痛みが、注射した箇所から左腕全体に。

それ以外は、特に変化はありませんでした。

接種後一日経過後の状態

- 夕方(30時間後)の対応: 36.5度

筋肉痛みたいな痛みが、左腕から左肩やその周辺まで。

それ以外は、「よく寝た」ということもありますが、この眠気はワクチンとの関係はわかりません。

接種後二日経過後の状態

- 夕方(54時間後)の対応: 36.3度

左腕から広がる「筋肉痛っぽいもの」が、注射した付近だけまで引きました。

倦怠感はなく、体調も接種前と変わらない体感です。

民間の調査データですが「24時間以降の副反応発生は2%以下」というものもあるので、この時点で副反応が出ていなければもう出ないと考えます。

感想

自分の近くの観測範囲は「(地域性もあって)ファイザーばかり」であり、かつ「あまり厳しい副反応はない」人が多いので「ファイザーだからかな?」という感想です。

ただ、周りの経験者の話 (サンプリングは20人以下程度)を総合しても「ワクチン種まちまち」「同種でも症状がまちまち」で個人差ありまくりのため、一律に「こうなるから危険」「こうなるから大丈夫」が言えないな、と思います。

僕の経験も「多くのサンプルの一つ」と捉えていただければ幸いです。

本日の資産

2021/10/12 の資産

前日比 -1,503,365 です。

…が、これは3日前に「なぜか足された増分」が戻っただけで、今の賞味の資産が「この金額」だと思います。

これは「金(貴金属)を購入した、1,020,000 が減っている」という状態なので、100万ほど少ないのですが、集計してくれないものはしょうがないので、これからの記事では「この資産額」ベースで考えます。

とはいえ、一日の値動きがわからないので、拾っておきます。

- WealthNavi:

+-0 - 仮想通貨:

+70,329 - 株・投資信託:

+18,000 - FX(トラリピ):

−86,794

まー良く出来ているもので…仮想通貨がものすごく校長なのにFXでパーになり +1,535 という見事な相殺になっています。

個々連日円安だったのですが、また強烈に進んだので、ちょっと戻してくれないと含み損で窒息しそう…うまくいかないものです。

典型的な「無駄の見逃し」をしてしまいました

本日は、サイドFIREに重要な「節約」について「こういうの絶対やっちゃだめなヤツ!」をやってしまったので、自戒を込めて記事にします。

去年の夏、プロバイダを変えた

去年の夏、プロバイダを「BIGGLOBE」に変えました。

選んだ理由は「キャッシュバックがあったから」なのですが、加入の条件として、

- 初月は、初期設定でONになってる「接続サービス以外のサービス」を全てONにすること

というもので、「U-NEXT」やら「暮らしの安心相談」やらが「初月は外すな」という条件です。

ということは「次の月に外さないと損する」ということです。

これ自体を外すのが一ヶ月遅れたので、それだけでも5,000円ほど損をしているのですが…。

そこから「一年ほど500円のサービスがONになりっぱなしだった」というのが今回の話です。

設定一つ間違えたせいで無駄をした

今見てもらっている「利用料金一覧」を、最初の「設定を外した」時から見ていなかった、のが失敗です。

「次の月にちゃんと減ったか」を効果測定していなかったのです。

その「外し忘れたサービス」というものが、

- BIGLOBEインターネット端末保証サービス:500円

というものです。

詳細は省きますが、加入条件と得られる利が、僕にとっては「まったく意味のないサービス」です。

本来は「去年の9月から要らなかったサービス」なので、

12ヶ月 × 500円 = 6,000円

を「なんの意味もなく失った」ことになります。

…焼き肉食えましたね。悲しい。

「たかが数千円でしょ」と思うかもしれませんが…

「FIREを目指すには、節約は前提」…みたいな話は当然としまして…。

今回の問題は

- 家計簿(銀行口座の収支も)を確認し続けていたのにそこから漏れた

- その出費は「誰の得にもなってない」ものである

だと思うのです。

読者の皆さんはご存じだと思いますが、「このブログをやっている」ということは「毎日、家計簿を分析している」ということです。

一日単位で「銀行口座から引き落とされたもの」「カードで払ったもの」をチェックしている…はずなのです。

そこで「見逃した」となると、「まだまだ多くのものを無断にしててもわからない」という可能性が出た、ということです。

また、何か無駄が見つかったとしても「誰かにとっての幸せなお金」であれば、まだマシなのです。

例えば「知り合いの贔屓の店にお金が落ちる」「家族や親戚に得な出費だ」などです。

あるいは「その高い金で何かが手に入っている」など、物体に変わるものも意味はあります。

しかし、今回の出費は「まったく誰にも幸せじゃない出費」です。

「BIGLOBEインターネット端末保証サービス」なんて、次作PCとタブレットがメインの自分になんの関係もありません。

「数千円の損失」より「意味のないお金を浪費してしまった」という事実は「サイドFIREを目指す」に対して、は真逆の行為。

今回のことは「重く捉えて」総点検しないとな。

…と自分に対して説教臭いことを思う今日でした。

本日の資産

前日比 -14,932 です。

日曜に動いてるのは「仮想通貨」程度なので、支出が無ければそれですね。これくらい穏やかならわかりやすくて良いのですが。

「総資産額」は 前回書いた とおり「見せかけの数字(100万ほど多い)」ので、正常化するまで少しお待ちください。

「狼狽買い」しちゃいまして

なんというか…投資初心者が陥りガチ、というより「アンチパターン」であるような「投資の仕方」をしてしまいまして…。

「こんなんやっちゃいかんよ!」という反面教師を込めて、顛末を書いていきます。

今週買った投資資産(+α)

値動きに焦って売ってしまう「狼狽売り」…ならぬその逆「狼狽買い」みたいなものをしちゃいまして…。

これが、今までに買った「SBI証券での銘柄」です。

| No. | 注文日 | 種類 | 銘柄 | 価格 | 現在の損益 |

|---|---|---|---|---|---|

| 1 | 9/27 | 投信 | SBI-SBI・V・S&P500インデックス・ファンド | ¥900,000 | -¥2,976 |

| 2 | 9/27 | 投信 | 三菱UFJ国際-eMAXIS NASDAQ100インデックス | ¥300,000 | -¥4,236 |

| 3 | 10/3 | 投信 | 三菱UFJ国際-eMAXIS Slim 国内リートインデックス | ¥1,000,000 | -¥1,847 |

| 4 | 10/3 | 投信 | 三菱UFJ国際-eMAXIS Slim 先進国リートインデックス | ¥1,000,000 | ¥12,868 |

| 5 | 10/3 | 投信 | SBI-SBI・V・S&P500インデックス・ファンド | ¥900,000 | ¥11,061 |

| 6 | 10/3 | 投信 | 三菱UFJ国際-eMAXIS NASDAQ100インデックス | ¥300,000 | ¥27,157 |

| 7 | 10/4 | 個別株 | マネーフォワード 3994 東証 | ¥814,000 | -¥34,000 |

| 8 | 10/4 | 個別株 | 日本マクドナルドホールディングス 2702 東証 | ¥514,000 | ¥5,000 |

| 9 | 10/4 | 貴金属 | 金(貴金属) | ¥1,016,500 | -¥10,333 |

| 合計 | ¥6,744,500 | ¥2,694 |

「現在の損益」の合計見ていただくと 「ほぼプラマイゼロ」という奇跡のバランスになってますが…損失も大きい現在の構成です。

最初の2つは 「とりあえず始めないと始まらない」で買った先週購入の投信(NISA)ですので、これはいいです。(とはいえ高値掴みしてるんですが)

10/3からが「今週買ったモノ」です。まーなんか焦って「狼狽しつつ買って」ます。

リート投信

2つのリート投信は、とある「不動産の投資」の資料を取り寄せたのですが、ポンジスキームっぽいやつなんで諦めた…のですが「せめてもなんか不動産っぽいのを…」って思って焦って買ってます。

「だいぶ資料取り寄せたり、検討したしなぁ」からくる「コンコルド効果」…みたいなものでしょうか。

米国インデックス投信

「S&P500」と「NASDAQ100」の”追い投信”は、既存の持ってる投信が下がっていくのを見ながら焦って「先週から3%も落ちてるなら今が買い時!」とか、都合の良い予想を勝手に立てて買ってます。

週変わった今こそプラス出ていますが、買った2日くらいは相当凹んでました。

個別株(日本)

そして個別株の二銘柄!これこそ「狼狽買い」と言えるでしょう。

理由は

な「成績も時期も分析しない」ただ”焦り”というお粗末なもの…。「マネーフォワード」なんて高値づかみもイイトコです。

長期保有する予定です。…禍根にならなきゃいいすけど。

金(貴金属)

これもただただ「焦った」だけで…「11月に米国株が株安になる」と聞いたことによる「せめて…別資産で食い止めよう」とした結果…なのですが、コイツ自体が下がりそうです。

どうしてこうなった

本来、自分の計画では…

- ポートフォリオを9月中に決める

- 具体的な「投資資産」を10月中に決める

- 決まったものから順次「時期を見ながら」買ってく

くらいの「のんびり」かつ「大雑把」な計画をしてたのですが…。

- 9月に「ざっくり・アバウトなポートフォリオ」しか決めず、適当にした

- こんな感じ のアバウトさ(全然厳密じゃない)

- 「10月に投資資産を決める」が、9月の実績に引きずられて進んでない

- そのための原資である「勉強」が進んでいない

- しかし計画上の結果に合わせるため、焦って無計画で「買って」る

- 「株式市場のニュース」に踊らされている

- 「今が下落相場だ」とか「米株式に暴落が近い」とか

- その割には「良い情報」ばかりかいつまんで「今、買ったら得に成るに違いない…」で焦ってる

というのが、今の状況なんですね。

もとは「土台を組むんで行動する」だったのが「フワットした土台のまま」で始めちゃって「フワッとした土台の上でテキトーに踊ってる」みたいな心境…。

これでは、成功すれば良いものの、1mmでも失敗すると「後悔したー!」しか残らないと思います。

「本来の計画」に戻ります

本来の計画である「9月中にポートフォリオを決める」に立ち返って、今月中は「それに注力」しましょう。

そして、早く出来たら「個別の銘柄を決めていく」にしましょう。

「決めてく」だけなので「買う」は別の機会でも良いです。

そして「あーあの時買ってたら、安く掴めたのに」は諦めましょう。

どーせ「自分が買うと絶対に高値づかみ」なのです。いままでそうであったように。

そして、前提は「2021年11月中に米国株式が50%割るような大暴落が来る」にしときましょう。

そうしとけば、何が来ても「ああ、しゃーないね」になれます。

これくらいの「達観」しといたほうが「精神的に損しない」ってもんです。

…まあ「狼狽」は各局面でするんでしょうけれど。

本日の資産

前日比 +1,549,910 でs…ってオイオイオイ待ってくれ!

- WealthNavi :

+34,000 - 仮想通貨 :

-10,000 - 株・投信 :

+13,000

くらいなので、「動いて4万」くらいなので、こんな爆裂増加する要素はないです。

おそらく、なのですが…

「 SBI証券⇔住信SBIネット銀行(NEOBANK) の銀行口座を連携している」

ことが原因で

「MoneyForwardに取り込んだ時、資産を二重カウントされてる部分がある」

のではないかと。

2日ほど様子を見て、正常化を待ちたいと思います。

こんなに「一日で爆裂的に増える」だと、うれしいんですがねぇ。

「電子帳簿保存法の改正」について国税に質問してみた

今年すでに施行されている、確定申告時に関係のある「電子帳簿保存の改正」について、わからないことがありました。

そこで、最寄り税務署…から飛ばされて「国税局相談センター」で質問してきました。

今回は「自分の備忘録」を兼ねて、記事にしたいと思います。

質問の前提

- 「国税局相談センター」にて質問

- 最寄りの税務署の電話番号に掛け、ガイダンスに従った結果、勝手にここに繋がれた

- 結局、ここの職員も 国税庁が出してる例のカラーのPDF を見ながら答えている

- そのため「書いてないこと」に関しては、答えることができず歯切れが悪い

- 以下の内容は「電話を録音した音源」から書き起こしている

質疑・応答

質問の仕方が悪い気もしますが、質問・回答とも原文ママです。

- Q.「電子帳簿保存」になるための「申請書」は要るのか

- A.要らない、それこそが「今回の改正」の内容

なんとなく「電子帳簿保存事業者」のような呼び名があって、「申請書を出すことにより成ることができる」みたいなイメージあったので、こういう質問をしています。

「そういう特殊なロールはなく、誰でもですよ」という返答でした。

- Q.「どこから適用」になるのか(どの確定申告からか)

- A.もうすでに差し掛かっており、今年度分を「電子帳簿化」して「2022年の確定申告(2021年分)」で施行いただいて結構

「申請」もなく「自分が勝手にやる」ものなので、「今年のぶんが今もうできてるならいいですよ」のニュアンスでした。

- Q.「仕訳帳と総勘定元帳」の保存は「MF確定申告」での記入でも構わないか(データがクラウド上にあっても良いのか)

- A.(おそらくは)かまわない

ここは「歯切れがわるい言い方」でした。

最終的に「わたしはPCや会計ソフト等、IT的なことはわからないので…」と言い始めたので、「正式な回答をもらえたか」はあやしいです。

…「国税局相談センター」でダメなら、どこに聴けば良いのだろう?

- Q.「電子的に作成した帳簿」というのは「会計ソフト内のデータ」の状態で良いのか、またはPDF・画像等「改ざんできない形」のデータとして出力・保存の必要があるのか

- A.回答してもらえず(「質問の意図がわからない」や「黙る」など)

上記に輪をかけて、歯切れ悪い…というか「正式な答えを貰ってない」と思います。

ここで、前述の「私も国税庁のカラーの冊子を見てるので…」というセリフがでてきました。

…見てるからといって「答えない」ではないと思うのですが。

「もう少し詳しい人って居ないんですかね?」と聞くと、沈黙 で返されました。

この質問に関しては、僕が「電子帳簿保存に乗っからないと、基礎控除が30万円台に減る」と勘違いしていたため、トンチンカンなことを聞いています。

ここも、上の考え方に引きずられて聞いています。

「聞く」にしても「ここが一番専門窓口」のはずなのに

ほかでもない「国税局相談センター」にて、質問をしているのですから、曖昧にされたり黙られては、少し困りました。

ま「質問の仕方が悪い」というのであれば、それはあったかもしれません。

とりあえずは「今年分(来年に確定申告)」は、「電子帳簿保存」で行きたいと思います。

もう少し 国税庁が出してる例のカラーのPDF を読みます。

本日の資産

前日比 -899,934 です。…が、これには訳があるうえ説明が厄介で…。

まず、株式以外の投資しようと思った結果、SBI証券内の「別口座」に映した結果、

-1,020,000

と只々減った感じになりました。…MoneyForward拾ってくれないのか。

そして、

- 株・投資信託:

+20,000 - WealthNavi:

+60,751 - 仮想通貨:

+52,778

と、約 +13万 というフィーバータイムだった…のですが、「もうこれわかんねーな」みたいな感じになってしまいました。

「ヘドニック・トレッドミル現象」を知って思うこと

数日前に 最近読んだ本 で紹介した本で

ヘドニック・トレッドミル現象

というのを知りました。

「ヘドニック・トレッドミル現象」とは

こちらの記事 に詳しく書いてあります。

端的に言えば

”幸せ”は”慣れる”

ということ。

一度目「なにこれ!最高!」だったものも、回数を重ねて「当たり前」となれば「幸せではなくなる」ということです。

前述の FIRE 最強の早期リタイア術 にも書いていましたが、科学的にも「脳内麻薬量も減っていく」ということにより起こる現象だ、と言われています。

「幸福を感じる」のしきい値の初期値は低いほうだと思うのだけど…

もともとの「これが幸せだ」の基準は、人によって違います。

さらに言えば、

- 個人の資質

- 育った環境・教育

によっても異なると、僕は考えています。

ちょっとよくわからない例えかもしれませんが、僕にとって「マクドナルドでの食事」が、その例になります。

自身の育った環境は、おそらく当時の基準で「中流より少し下家庭」だったと思います。

なのですが、「マクドナルドでの食事」が「年に一度食べられるか食べられないかの贅沢品」でした。

その地域に「マクドナルドが無かった」こともありますが、教育的にも「贅沢品だ」という教えだったので、親の思想だと思います。

そういった環境・教育であったため、わかりやすく「マクドナルドで食事することが最高の幸せ」でした。

しかし、同年来・同地域の人と話しても「そんなことは無かった」と共感を得られることはなかったです。

なので「幸せ」の基準は、上記の要素により変わる、と僕は考えています。

余談ですが、「マクドナルドで食事する」ことは、子供の頃は贅沢、大人になってもまだ贅沢、近所に出来たら「普通のもの」、そのうち「貪り食う」「当たり前」となり、また最近「特別なもの」に戻った、というような遷移を辿ります。

大人になっても「幸せだ」と思えることを考えれば、自身は「幸福を感じる」のしきい値の初期値は低いほうだと思います。

「惰性が多い」「すぐ幸福が減衰する」という自己分析

自身にとっての「ヘドニック・トレッドミル現象」を考えようと思います。

最近の出来事では、

- 数ヶ月前に「ちょっとくらい贅沢してもいいか」と思い、外食に行く習慣をつけた

- しかし、最近は「行くこと」が当たり前になり「行ったことによる満足感」は薄れていた

- それなのに「やめる」ことはせず「頻度は上がるばかりだった」

- それを止めたのは「FIREを知った憧れ」と「それに伴う”節約”の重要さ再確認」だった

ということがありました。

これを一例として、性質を考えると、

- 「幸せか」「経済的か」を考えず、無駄な行為も惰性で行ってしまう

- 繰り返しによる「幸福の減衰」が早い

- 強烈な「自己反省」があれば、惰性をとめる事が出来る

ということでしょうか。

とはいえ「幸福の減衰が早い」のは、すごく残念ですね…。

まして「無駄な行為も惰性で行ってしまう」のであれば「幸福を得れないのにダラダラやる」と言えそうです。

すごく…やっかいな僕ですね。

この性質をもって「サイドFIRE」するには…

この自身の性質が「特異」なのか「標準的」なのかはわかりませんが、「この性質であっても、サイドFIREに有利に行動するには」を考えないといけません。

- 「生活レベルを上げずとも幸せである」という強烈な自己洗脳

- 「慣れて幸福度が下がったな」と感じたら即やめるという見直し

くらいしか思いつきませんでした。

「生活のレベルを下げる」に関しては、読んでる方も、なんなら自分でも

- 「ひもじい生活」や「壮絶な不便」を背負って生きるのもつらいし、「我慢」が常態な人生も辛い

- 「定期的に自分を律しましょう」って言っても、それは「もともと意志力がかなり強靭な人」だからこそ出来ることだろうと思う

という意識が前に出てきてしまって、つらくなってしまう…ということは「当たり前の事」なので避けるのが難しいです。

なので、

「節約は合理的で前向きなことだ」という自己洗脳を定期的に施そう

くらいしか…という心境です。

でも、これ苦痛が勝ってしまうと、歪んでしまい逆ブレしてFIREが遠のいてしまうかもしれません。

後者もまた「自問」「自制」でしか実現できなそうなのが苦しいところです。

「理論」「仕組み」でなく「根性論」は主義ではないのですが、「サイドFIREを成す」というのは「それくらいの覚悟が要る」かなー、とも。

そうやって襟を正す今日でした。

…「ヘドニック・トレッドミル現象」あまり関係ない記事だな、これ。

本日の資産

前日比 +12,282 です。

多くのものが下落相場だった本日のイメージなのですが…

- 株・投資信託:

+20,762 - WealthNavi:

-5,305 - 仮想通貨:

-23,148

暫く「一日20万の値動き」とかあったので、おとなしい感じがします。

しかし、株価は下落してますし、仮想通貨も数万動いた結果戻してきている、という「なんだかんだあった結果」でプラス一万強なんですね。

「凪の日」であれば「ある程度分散できている」と考えて良いのですかねー。

ブログを書きはじめて一ヶ月が経ちました

おかげさまでこのブログ、一ヶ月以上続きました。

お読みいただいている皆様、ありがとうございます。

うーん、長いようで短いようで…そんなひと月でしたね。

直球的な「自分へのねぎらい」

読者のみなさんには解らないことなのですが、僕は「超筆無精」で、文章を書くことがものすごく苦手で、筆が乗らないときに書くのが凄く苦痛なんですよ。

なのですが…

僕は「ものすごく筆無精」で…生きてきたなかで、おおよそ「長文書いたこと無い」「毎日継続的に文章を書いたことがない」のですが…

— かみうみうし@44歳から5000万円を元手にサイドFIREを目指す (@kamiumiusi) September 13, 2021

「ブログ記事投稿を毎日一週間続いた」

ということを自分のモチベとして再投資したいなと。やる気も複利で増えろ!(笑)

まさにコレで…自分にとっては「奇跡のようなこと」なので、そこは自分を褒めたいです。

ほんと「やる気も複利で」とは、我ながらいい言葉です(笑)

一週間でも「このはしゃぎよう」であることを考えれば、一ヶ月ならひとしおです。

思ったより「見ていただける」のだなーと

これまた素直な感想です。

- PV:

2,065 - 収益: 0円

くらいです。

収益はもちろんですね。織り込み済みです。なのでもちろん凹みません。

ちょっと「自分のアクセス数」も入ってるので、比較的自分がアクセスしていないであろう直近で少なめの日のPV数をピックアップすると…

- 37 PV/日

くらいでしょうか。

始める前の予想だと「半年くらいまでは 日PV:1〜2 とだろうなー」と思ってたし、ブログで「始めてすーぐ見てもらえるなんてそんなに甘く無いぞ!」って最初から決めつけていました。

投資的に考えると「投稿したブログ記事は減らない=元本は減らない」ので、「昔投稿したのはそれなりに見られる」「新しい記事もそれに引っ張られて見られる」という、これまた「複利でPV増える」みたいなことが起こるのですね。

ただ…「書くことのクオリティが下がってく=元本が減る」だと思うので、そこはこれからもがんばらないとなーと。

ひょっとしたら…ブログ書くのって良いのかも?

ブログを書き始めることに悲観的だったんですよね…。

- どうせ誰も見ない

- 「書く」という重たいタスクに収支が合わない

- 「儲ける」なんて何十年後の話だろ

それに「何発も試行錯誤してくもの」「一個目のブログは大体失敗して潰すもん」なんて言説も見ていましたし…「自分が自分に期待してなかった」んですね。

でも「何かしなきゃ 」に「ブログを選んだ」のは…

失敗しても失うものがない

という「元手のかからなさ」なんです。それで「成果でるまでロングタームなものを選んだ」という腰の引け方です。

その割には「観ていただける」し「少なからず文字を書くことに抵抗がなくなっていく」という副産物もあって、今は「やってよかった」になってます。

最後の「儲ける」は実現できていませんが、今のところ「辞める理由はない」です。

今までも、そして今この記事を読んでいただいている皆さん、ありがとうございます。

気になること

良いことばかり…でもなくて

- Twitterのシャドウバンで検索に出てこない(現在は解消)

- ミスで毎日連続投稿を「一日だけ」逃した

- アフィリエイトの申請に落ちた(アフィリエイトサイトの診査ではなく「一つの企業」の)

特に3つ目は「今後も問題として尾を引く」可能性が在るので、対策が要りそうです。

また、シャドウバンは「初期の知名度の損失」をしているかもしれないので、非常に悔しく思いました。

これからと次の目標

「一つの記事を書き切る」のは、まだまだ自身には「重たい仕事」なんで、もう少し「カジュアル」かつ「速筆」と伸びていきたいです。

次の目標は…

- 3ヶ月継続

- Google AdSense申し込み&通過

ですね。ものすごーく「ブログとして月並みな道」ですが(笑)

やってきですよー!

本日の資産

前日比 +96,520 です。…なぜゆえ?

- 国内株式:

-33,000

なのですが、

- WealthNavi:

+63,159 - 仮想通貨:

+77,173

と、まさか「ずっと苦しめられてたやつ」に助けられるとは。

日経平均が8日続落の日に上にあがるのは、分散が効いてる…というほどまだ金融資産を持ってないのですが。

アフィリエイトの提携申請に落ちました

すこし前の話になりますが、「これは致命的なのでは…」とショックを受け、対策をせねばならないと焦った…ことを書きます。

アフィリエイト自体ではありません”連携が”です

このブログ、「アフィリエイトの連携」の審査に落ちました。

アフィリエイト自体の登録はできてたのですが、「個別の提携申請プログラム審査」で否認されました。

- アフィリエイトサイト: ACCESSTRADE

- 申請した連携プログラム: 【確定拠出年金(iDeCo)専用】SBI証券

通知されてたきた結果を、そのまま書くと

マーチャント希望条件に見合わなかったため却下判断となっております。

とのことです。

この ACCESSTRADE というのは「金融・投資を主としたアフィリエイト」のサイトです。

そして、このブログは「サイドFIREを目指す」という主旨であり「金融・投資の情報を多く扱う、紹介する」ブログです。

先方の言う「判定理由」を額面通り受け取ると「このブログのメインコンテンツでのアフィリエイト収益は絶望的」…ということになるのでしょうか。

「アフィリエイトの連携」に落ちる原因

僕は、そもそも「アフィリエイトの連携」で「審査に落ちる」事自体、知りませんでした。

調べてみれば「よくあること」なのですね。

参考記事

サイト自体が違うので鵜呑みかつ同一視すると、見当違いはありそうですが、当てはまる理由を考えてみると…

- [x] 無料ブログ

- [x] 開設して間もないブログ

- [x] ネガティブ要素が多めのブログ

- [ ] アダルトな内容が含まれているブログ

- [ ] 広告と何の繋がりも感じられないブログ

- [ ] 怪しい情報商材ばかりを扱っているブログ

- [x] 記事数が少ない

- [ ] 文字数が少ない

- [ ] 年齢制限を破っている

- [x] サイトの信頼性がない

- [x] 他社広告を貼りすぎている

- [ ] 禁止コンテンツを書いている

- [x] サイトに虚偽や架空な情報がある

くらいでしょうか。(自己診断ですが)

「解説して間もない」「記事数が少ない」は、今後ブログを続けて行くと自然に解消します。

「ネガティブ多め」「サイトに虚偽や架空の情報」は…「そうでないように努めている」ところですが、読者の皆様はどう思われますか?

「サイトの信頼性」「他者広告を貼りすぎている」は「はてなブログ自体に依存」なので、なんとも言えないところです。

そして「完全に当てはまってるのに解消できない」要素として…

無料ブログ

です。

これが原因ならどうしようもない…。

そも副業にブログを選んだのは…

ブログのテーマであり、自身が目指しているものは、もちろん「サイドFIRE」です。

「サイドFIRE」目指すに「副業(サイドハッスル)」に「ブログ」を選んだ理由は、

- 人的リソースと時間というコストを差し出せば、経済的コストを払わなくていい(タダ)

というところにあります。

俗な言い方をすると「タダで始められるから」です。

数百円でもかせげたら「お、いけそうだな!」ということで、ドメイン買ったり独自サイトにしたりホスティングしたりしよう、と考えていました。

(とはいえ、知名度が上がってからのブログ引っ越しは、いくら転送しても「一時的にアクセス減る」でしょうし、見通しが甘いのですが…。)

それが「最初に投資し、後に収益」となれば借金スタートなので、そも思想と合いません。

判断をできるだけ遅らせてみよう(ダメ)

うーん、どうしましょうか…。

ちょっと考えます。とりあえず「判断を遅らせて」みましょう。

(カッコよく言ってますが 見なかったことにしよう の婉曲表現です。)

既存のアフィリエイト貼ったページで「1円でも収益が上がれば」対処を急ぐとしましょう。

100記事越えたら「Google AdSense」申し込む予定なので、それまでには決着をつけます。

これを読んでいる読者の方、現状のアフィリエイト(最近読んだ本など)で買い物してみてください。

「急に焦って対処するブログ主」が観られる…と思いますよ?(もちろん記事上で、ですけど 笑)

本日の資産

前日比 -54,464 です。

- WealthNavi:

-67,506 - 株・投資信託:

-14,000 - 仮想通貨:

+21,397

あれだけ苦しめられた「仮想通貨」が助けてくれる日が来るとはなぁ…これが分散効果ですかね。(デタラメ言ってる)

ともあれ、昨日「狼狽買いしました」と書きましたが、早くポートフォリオを固め、計画的に買う生活に移行せねばなりませんね。

最近読んだ本004 -「FIRE 最強の早期リタイア術」

Amazonで「FIREの本」といえば、一番に出てくるくらいの「有名な本」を読んでみました。

リンク

月並みですが「良書」です

今書いているのは「読後すぐの感想」ですが、この本は「バイブルに成り得る本」と思い「定期的に見直したい」と想っています。

それくらいの「情報量」と「マインドへの感銘」を貰いました。

とはいえ、序盤は退屈だったんですよ。「なんだ、下剋上自慢か」と。

中盤を超えたあたりで「FIREへ至る課程」「FIRE後の作戦」など、ある程度実用的な話が語られるにつれおもしろくなって、読みに加速がつきました。

と同時に「最初の話は必要だったんだな」と、「なぜ序盤の話をしていたのか」もスッと腹落ちしました。

このブログをお読みの方には解らない話ですが「僕は超絶活字が読めない病の人」なので「それでも読めた」ということ自体が「読みやすい本」の証左と言えます。

基本かつ多くのことを学ばせてくれる書

FIREの情報収集しているとよく出てくる、

- 4%ルール

- 海外ETFの高配当が良い

などのFIREでの基本の話。

そして自分が知らなかった概念、

- ハンガーを利用した「不要服判定」

- 国にすら頼らない「セーフティーネット」

- 陥り易い心的バイアス(自分の国の投資資産を買いがち等)

- 現金クッションと利回りシールド

- 地理的アービトラージ

- パーシャルFI(FIREの種類の話)

- オプティマイザー(ミリオネアの種類の話)

- FIREの再現性

など「そういう手があるのか」というのも学ばせてもらいました。

特に「旅行を続けてたほうがお金が貯まる」という話は、目から鱗でした。(自分が出来るかは別として)

出版時期を考えると、日本でのFIREムーブメントの火付け役かつ「とりあえずコレ読んどけ」の「基本の書」に感じました。

「欠乏マインド」について

自身の人生における、金銭的な不遇さからくる「渇望」の心理、

「欠乏マインド」

軸に、序盤は自分や他者の話の経験や知見を紹介しています。

「欠乏マインド」は、ともすれば「卑しい」などと批判されがちな考え方。

しかし「成功者」が「成功に必要なものでした」と語れば、清々しいほどに肯定感があります。

自称「恵まれてない」「凡人」が「いかにして這い上がったか」の話。

昨今 親ガチャ という単語を取り沙汰されてる今、絡まって色々考えるものがありました。

「FIREの再現性」と「マインド」

書籍の中で、ことさら「FIREは再現性がある」「私のようにやれば出来る」ということを強調しているように感じます。

しかし、その「マインド」「良きパートナー」の要素が大きい気がしました。

無論、「マインド」も「良きパートナー」っぷりも書籍の中で「あけすけに公開」しているので「マインドやパートナーも込みでトレースしたら出来るよ」と言ってるのだとは思いますが…。

「マインド」のほうが「テクニック」よりも「再現性が低い」「難易度高い」ので、やはり「誰でも」ではないなと結論してます。

そういうこともあって、巻末にあったように「彼女に”幼少の頃の話”を書いたほうが良いよ!と勧めた人」は、見る目が在ると思います。

それが「マインドの醸成」「なぜできたのか」の根拠を補強しているし、多くの人を勇気づける結果となっていると思うので。

「実践」するには「自己分析」と「アレンジ」が必要

筆者の話における

- メソッド

- 実績

には、疑うところが無く、そのままトレースしたら出来る…かもしれません。

が、自分たちに置き換える際に、差異として認識すべきは、

- 時期

- 自分が居る地(日本に住み日本人であること)

- 自分の置かれてる境遇

で、これを考慮して「自分の方法」を考える必要を感じました。

筆者が体験した「FIREを目指す→FIRE達成(2015年くらい)→旅行の日々」という10〜20年くらいは「(暴落はあったものの)比較的インデックスが伸びた時期」だと思います。

さらに、この2018〜2021年は「不自然なほどに米株が膨らんでる時期」だと考えられ「リーマン以上級の暴落」に備えたほうが良いかも知れません。

(本の中で「有史以来の株価の伸び」を示し「長期なら」というデータを示しているので、批判するものではありません)

また、筆者は「カナダ住みで米国株投資」でしたが、「日本住みの米国株投資」だと、税率・為替等の差異を考慮する必要があります。

特に!この数年で

国がFIRE封じをしてくる(投資益の税金を爆裂に上げてくる、益税つぶし等、それ以外にも税制の改悪が来る)

の予定なので、日本でのFIRE狙いは「より不利な条件」と言えるでしょう。

そして、「自分の境遇に関する考慮」も要るでしょう。

僕の場合は

- サポートかつ精神的に支えてくれるパートナーが居ない

- 歳いってる

- それほど高給取りではない

というところでしょうか。

(しかし、3つ目は本で「資産額が可能性を決めるので稼ぎはスピードにしか影響しない」ようなことを書いてあった気がします)

これらを「自分流にアレンジ」しないと、これを「実用書」として扱うのは難しいかもしれません。

まー、書籍の最後で「自分にあったものを考えろ」と言ってるので、そこも「筆者は織り込み済み」な内容なのですけれど。

内容の「自分用スクラップ」

気になった話

- 生まれによる「経済的不遇」は、時にマインドに影響を与え成功者への原動力になり得る

- 重要かつ自身に重要だった概念を「CRAP(うんこ)」って略称にしてしまうのはいいのか?

- 「欠乏マインド」の対する「権利マインド」

- 「幸福」は「相対的基準」で判定されている

- 脳科学的にも解明が進んでいる

- 節約も種類によってはあなたの幸福度を低下させない

- 全ての節約に痛みが伴うわけではない、そういうものをを削れば良い

- 「削ることに苦痛を感じるが、まあ慣れるだろう」な支出を削る

- 人によっては珈琲や快適な移動手段がそれに当たるだろう

- その中でも「永続的に幸福に影響を与えてしまう」ものならば、削らなくていい

- 持ち家は投資じゃない

「持ち家は投資じゃない」は、最近、色んな記事・書籍・動画等でそう聞きますね。

印象に残った言葉

CRAP- creativity, resilience, adaptability, perseverance

- POTスコア

- 「(まだ)自らの情熱に従うな」

- ジョブズの有名なスピーチへのカウンターとして

- ヘドニック・トレッドミル現象

- 人は幸せに慣れる生き物だという性質

- 「より多くのものを所有するほど、人はより不幸になり、よりストレスを抱えるということです。逆に、より少ないものを所有し、旅行や新たなスキルの習得など経験によりお金を使うほど、人はより幸せになり、より人生に満足するのです。」

- お金持ちは投資資産を買う

- お金は血を流す価値はあっても、死ぬほどの価値はない

- 「フリーダムマインド」はお金ではなく、自由こそが最も重要だという考え方

まとめ…ることはできないのでオススメを

僕ほど「活字嫌い」でない人がほとんどだと思うので心配はないかもしれませんが…。

長くて読むのを挫折する可能性もありますが、最後まで読めば「FIREのバイブル」と成りうる「総合情報書」だと思いました。

ダイヤモンド社の目次紹介のページ で目次が観られるので、「FIREに興味在る」かつ「一つの項目でも興味が湧いた」なら、ぜひ読んでみてほしく思います。

なんなら、

- 持ってる方が近くにいたら借りてもいい

- 途中で読むのを辞めても良いのでとりあえず読んで欲しい

くらいのオススメ度です。

(つまり「アフィ踏まなくて良いのでとにかく読んでくれ!」ってことです)

本日の資産

-51,440 です。

実は…また書く予定ですが「狼狽売り」ならぬ「個別株式の狼狽買い」をしてしまいまして…。

- 仮想通貨:

-30,000 - 株式:

-24,000(当日購入価格からの下落分)

という状態に。

仮想通貨は、ここ数日の暴騰で購入価格から20万くらい上がってるのでいいのですが、20万なんて一瞬で吹っ飛ぶので、せめて長期保有前提の株式に頑張ってほしいのですが…適当に買っちゃいけませんね。

「家計簿をつける」ということ - その6

ずっと書いてきた 「家計簿をつける」ということ の連載(っぽいやつ)ですが、いよいよ最終回です。

その1 では「家計管理」の話を、

その2 では「疲弊しない理想の家計簿」の話を、

その3 では「理想に近づくため家計簿を選ぶ」の話を、

その4 では「理想に近づくために環境側を変える」の話を、

その5 では「”現金以外での決済”を阻むバイアス」の話を、

それぞれ書いて来ました。

今日は「理想の家計簿自動記録を手に入れた後」のことを書きます。

家計簿の「理想の姿」を実現したけれど

「現金の」し脱線しましたが、Moeny Forward MEを使うこと、また日々の現金支払いを極限までなくしたことで、理想条件の最後のピース、

お財布の支出・収入を「勝手に記録」してくれる

が成ったので、ほぼ「何もしなくても家計簿が記入される」という状態になりました。

…のですが、なぜか「家計管理」のその後の行程である「分析、予測、計画」をあまりしていません。

上記は「僕の場合」なので、他の人に当てはまるかは、わからないのですが。

人間不思議なもので、「苦労していた目の前の大きな課題が解決されたら満足してしまう」のか「本来注力しなくちゃいけなかった本質的な課題」へのモチベーションを失ってしまうようです。

「なんのためにやるか」からのスタートが重要

「家計簿をつける」ということが「多大な労力である」と認識してしまい、それを「なんとしても解消するぞ!」ということにエネルギーを使ってしまった結果、本来行くべき「家計管理」、そのフェイズである「分析、予測、計画」へ到達するモチベをなくしてしまった、と言えます。

経緯は違えど、私もやはり、母がそうであったように「家計簿をつける」で疲弊しストップしてしまった一人になった、ということです。

これを読んでいる皆様は、「家計管理」をしたいのだ という「なんのためにやるか」を意識した上で、

- 家計簿サービス(MoneyForward ME)を使い

- 現金を極力使わない生活に取り組み

- 銀行口座などあらゆる金融資産連携を登録する

を、していだければと思います。

「苦労した」「頑張ってここまで持ってきた」…なんて意識が無いほうが、自然に「家計管理」に意識が向くというものです。

僕を反面教師にし、皆さんは「家計簿を元にした分析、予測、計画」を「計画された定期的なイベント」として行ってほしいと思います。

モチベ再燃…はなぜ?

余談ですが、僕のモチベーションを再燃させたのは「サイドFIREを目指す」という目標でした。

ブログをお読みの皆様はご存知だと思いますが、今は「毎日分析する」ということを「公開でやる」…それを自分に課すと。

そんな「それはそれで面倒な目」に会っています。(いや、自分で課したのですけど)

ということで「このブログを観てもらうこと」が「家計管理をするモチベ」になりますので、どうか継続した購読をお願いいたします。

その1 から長くお付き合い頂いた皆様、ありがとうございました。

本日の資産

+77,779 ですね。

他の下落はあるのに、仮想通貨だけが「+10万」とか言ってるんで、上昇の理由は完全にコレですね。

仮想通貨は毎日急騰で、4日前からだと「約+30万」ですよ。

いやー、ロングホールド勢なので上昇はうれしいですけど、流石にこれは…下落側だと考えると毎日たまらないですから、もうちょっと落ち着いてほしいです。

「家計簿をつける」ということ - その5

書いてて「もう…”書きたいがまま”に書いていると終わらんな」と思うようになってきた、「家計簿」シリーズですが…まだ続きます。

その1 では「家計管理」の話を、

その2 では「疲弊しない理想の家計簿」の話を、

その3 では「理想に近づくため家計簿を選ぶ」の話を、

その4 では「理想に近づくために環境側を変える」の話を、

それぞれ書きました。

今回は「”現金以外での支払い”になぜ抵抗が在るのだろう」という話をしましょう。

「現金払いでないといけない」となぜ考えてしまうのか

引っ越ししろ!は各々の生活状態のもあるでしょうからすぐに出来ないので考えるとしても、「支払いをクレジット・電子決済に変える」は、現状環境が整ってる人にはすぐ出来る工夫だと思います。

しかし、多くの人は「えー、いいのかな…」みたいに思ってしまうかもしれません。

僕たちはなぜ「現金払いの方がいい」と考えてしまうのでしょうか。

現代において「現金払い」のアドバンテージって?

2021年現代において「現金払いであることの優位性」は「値引き交渉に有利」くらいしか無いと考えています。

「即金でいくら払うから、まけてよね!」という交渉です。

小売の業者(商店など)は、キャッシュフローのため「現金で貰うこと」が望ましく、「現金化に時間がかかるもの」は好みません。

だからこそ「現金なら安く売ってもいい」という交渉が成り立ちます。

でも、人生の中で「値引き交渉」をした経験が在る人は、どれくらいいるでしょうか。

ましてや、スーパー等で値引き交渉をする、なんてことは仕組み面・コスト面から日常的に行われていません。

逆に言えば「値引き交渉をしたことない人」は、現金であることの値打ちを行使したことがないので、「クレジットカード・電子決済払い」にしても不利益はありません。

「無駄遣いの原因」になってしまうのでは?

よく言われることに、

- カードや電子決済にしてしまうと、金額が見えなくなって使いすぎてしまう

という問題も指摘があります。

でも、それこそ「家計の分析のための記録」「その手助けのための自動記録」なのだから、分析時に把握するでしょう。

そも「定期的に分析しない」なら、また別の問題です。

現金至上主義の心理的バイアスが在る?

日本は「現金価値に信頼が置け過ぎてしまう」のです。

事実、中国の人の考え方のように「現金がいつ紙くずになるかもしれないからと別のものに変えておく」みたいな心配や発想がありません。

学校教育でも「現金で払う」ことを前提に教えますし、店も「現金に対応しない店」なんてありません。

そういう「暗黙の前提」が「支払いは現金でないとならない」という心的バイアスを構築しているのだと思います。

「家計簿」の話じゃないの?脱線ひどない?

と、お思いになる方も多いかな?と思います。

でも「よくわからない”心的バイアス”で改善の機会を失う」というを、僕は忌避するのです。

「引っ越す」も「現金使わない生活」も、一見「コスト高なことを…」と感じられると思います。

ですが、僕はそれほど「家計簿への記入(入力)」という労力を高く見積もっています。

そこを見誤ると「家計簿つけない」になり「家計管理が成らない」という結果が待ってるだけです。

なので

「家計簿」は「息する間に勝手に記録される」が理想

にこだわるのです。

次回 は(おそらく)最終回!「家計簿が自動化された先」の話を書きます。

本日の資産

+51,302 です。

- 仮想通貨 :

+32,000-> 投入金額より10万増くらい - WealthNavi :

+14,000-> ここ数日の下落幅をチョイ回復

くらいなので、この調子で「減らない」くらいを維持してくれれば…。

「家計簿をつける」ということ - その4

月末の振り返りだったり、少し時間が相手仕舞いましたが、連載?している「家計簿」の話です。

その1 では「家計管理」の話を、

その2 では「疲弊しない理想の家計簿」の話を、

その3 では「理想に近づくため家計簿を選ぶ」の話を、

それぞれ書きました。

今回は「家計簿だけで理想に近づけないなら…」という話をしましょう。

「家計簿」側に「生活を寄せる」というアプローチ

さて、結局「お財布の支出も収入も「勝手に記録」してくれる」は何を使ってもできませんでした。

結局「手で何か記録」するしかない、という「記録に労力が掛かってしまう」という問題は解決できない、を結論とせざるを得ません。

ではもう、いっそのこと「現金で買い物しない」というアプローチはどうでしょうか?

Money Forword ME が「クレジットカード・電子決済なら自動記録してくれる」のであれば「お財布をカード化・電子決済化」すれば良いのです。

注目すべきは「お財布から現金を出す回数」

多くの人において「生活圏内での現金の支払い」を考えてみると、意外と「特定のお店でしか買い物していない」という事が多いです。

僕の場合は、

- 最寄りのスーパー(3件)

- 最寄りの飲食店(2件)

- 最寄りのコンビニ(1件)

での支払いが9割を占めていました。

これらの店での支払い全てを「クレジットカード払い・電子決済」に出来るのであれば、それで解決です。

ただ、一番使ってる最寄りのスーパーが「絶対に現金しか支払いを許さない」であり、かつ「そこが支払い回数が一番多い」という状態でした。

「家計簿をつける」場合のコストは、「金額」などではなく「回数」です。

回数が多ければ、記帳の回数が増え、結局「記録に疲弊」となります。

自身の場合は、もう割り切って「2ヶ月に一度くらい財布から減ったお金をざっくり”食費”とかで記録する」という手段を取ったのですが、これでは「お金の状況の把握」が正しくありませんし、時間的な機会損失があった可能性があります。

こうなったらもう土地から変えよう

こうなったらもう「生活の設計」からしましょう。

近々引っ越しの計画が在るなら「引越し先の最寄りとなる商店・スーパーなどでカード・電子決済が使えるか」を確認しておきましょう。

そうでないなら、引っ越し先を変えましょう。

自身も「クレジットカードが使えない最寄りスーパーなんてヤダ!」と引っ越しを計画していたのですが、かたくなに「しない」と明言してたそのスーパーが突如「クレジットカードが使えます」とやり始めたので、唐突に解決しました。

今回の話「荒唐無稽」と考えます?

皆さんは今回の話「そんなことできないだろよ」みたいな荒唐無稽な話と感じられましたか?

僕は、たまたま解決したので実行に映しませんでしたが、最近まで「家計簿のために引っ越す」寸出まで計画が進んでいました。

「自分の時間や労力」つまり「コスト」を、考えれば「家計簿への記入(入力)」も馬鹿にならないんだ、という事を感じたからです。

「自分の本業の時給」と照らすようになって、自分を安売りするのはやめました。

…というのは大げさですが、投資と一緒で「トータルコストでn時間(n日、nヶ月でも)後にプラスに転じる」と予想できるなら、「引っ越し」という高めのコストを払っても良い、と最近思うのです。

次回は「人はなぜ”現金払い”以外に良い印象を持たないのか」みたいな話を書きます。

本日の資産

+106,382 です。月末の収入・支出はあったのですが、うまいこと相殺したので金融資産での変化だけです。

ほぼ「仮想通貨」の変化幅です。

二日間の動きだと、プラス17万…恐ろしい変化幅です。

上昇は嬉しいですが「下落にもこの変化量」と考えると、20万くらいの変化は慣れるっきゃないのかなーと。

ともあれ「購入金額を大幅に越えた」のは安心材料で、このまま下回らないように安定して欲しいな、とお祈りです。

2021年9月末の投資&資産振り返り

サイドFIRE目指すのもブログも投資生活も、はじめて一ヶ月も経ってないですが…。

毎月月末に「一ヶ月の推移」を振り返ってみたいと思います。

本日の資産

まずは、いつも最後にやっている「日毎の推移」を先にやります。

+73,608 です。昨日の減分が -75,684 だったので、一日分戻った感じですかね。(マイナスですけどね)

- 仮想通貨:

+70,940

だったので、大体これの動きが反映された形ですね。

9月の大まかな流れ

- 9/3 ごろ、突如「FIRE」と「投資」を思い立って、ググったり読書したりし始める

- 9/6 ブログとTwitter始める

- 9/7 大まかなルールや方針を決める(うっすらポートフォリオっぽいものも)

- 9/8 「なにか投資しなきゃ」と思い、仮想通貨を買い増す

- 9/25 「投資の準備」が大まかに整う

- 9/28 初の「投資信託」を買う

そりゃ「急に始める」と思い立ってしまったこと自体が激変でしたが、振り返って見るとやれたことは少なかったです。

しかし…勉強が足りてない中の「仮想通貨の狼狽買い」は良くなかった気がします。

(それを言うと、FIREを目指す前だった8月に買った仮想通貨のほうが狼狽買いなのですが…)

2021年09月末の投資状況

今回、一月目の投資状況のため、比較対象を8月31日としたいと思います。

で、以下が9月末です。

投資への投入は、 160万 ほど増えてるのに、益が据え置きどころか -40万 と減ってます。

かろうじて損には転じていないものの「ここ数年の益」を食いつぶしてしまっています。

軒並み収益が下がっている中、「仮想通貨がこの9/30現在、投資額ちょうど位に戻ってきた」のが救いでしょうか。…長く苦しい損失ルートでしたが。

しかし、まとめてみて解ったのは「仮想通貨は OMG が他の損失を相殺し一手に支えてる」ということ。

ちょうど強烈に伸びてるグラフだったので買ったアルトコインですが…ありがたい。

2021年09月末の資産推移

ほんとはですねー…なだらかなグラフで「増えてますね、減ってますね」とかやりたかったんですが。

「準備作業」を含めてしまったので、しっちゃかめっちゃかなグラフになりました。来月からはわかりやすいと思うのですが…。

下へガツンと下がってる二回は「投信売却や口座移動のタイムラグ」です。

一応、8/31と比較すると… -776,248 です。

前述の減益もありますが、今回大きいのは「消費税の予定納税」です。(最後の凹み)

今後の展望

結局「5000万から」と銘打ったのですが、一ヶ月やってみたら「100万近く減ってる」という状況です。

なので「5000万に戻す」という「スタート地点に戻る」という別の目標を目指すことになります。

(売上サイクルが3ヶ月ごとなので、10月末には戻るのでしょうけれど)

さておいて、作業的な今月の目標は、

をやってきます。

また、今年中の目標は

- 予定している「投資比率」まで、買い付け・投資していく

となります。

…今月も胆力が要りそうですね。